PARTIDA DOBLE

La historia de la partida doble

La contabilidad como ciencia fue de la mano del comercio, la ganadería y agricultura o la industria. Incluso se encontraron registros contables entre los egipcios y, por supuesto, entre los romanos. Además, el origen del dinero fue un paso necesario para su desarrollo, ya que el trueque no requería ninguna anotación.

Sin embargo, fue Fray Luca Bartolomeo de Pacioli el padre de la partida doble. Durante el Renacimiento veneciano desarrolló un sistema basado en otro utilizado por los comerciantes de la época. En su tratado ya aconsejaba el uso de los libros diario, mayor, balances e inventarios. Sus aportaciones dieron inicio a la contabilidad moderna.

Los principios del método. El asiento contable

Este método para registrar operaciones se basa e una serie de principios que fueron desarrollados por Fray Luca Bartolomeo y que mostramos a continuación:

- El que recibe es el deudor y el que entrega es el acreedor. De esta forma, lo que tenemos es porque se lo debemos a alguien, incluidos nosotros mismos.

- El equilibrio patrimonial exige que todo lo que entre debe ser igual a lo que sale.

- Los recursos siempre proceden de algún sitio. El deudor (que debe) existe porque hay un acreedor (que tiene).

- Las cuentas tienen que poder anularse de la misma forma en que se crean. De esta forma, si un valor entra por una, debe salir por la misma.

El reflejo práctico de este método son los libros diario y mayor, así como el balance compuesto de un activo y un pasivo. De esta forma, el asiento contable es la forma de anotar operaciones en el diario y tiene un debe (a la derecha) y un haber (a la izquierda). Toda anotación en un lado tiene una contrapartida en el otro. El mayor, con el mismo formato, recoge las operaciones en una misma cuenta.

Por último, el balance refleja la estructura económica y financiera de la empresa. Tiene un activo con bienes y derechos de cobro y un pasivo con el patrimonio neto y las obligaciones de pago. Es un reflejo de la empresa en su imagen fiel y sirve para la toma de decisiones de los diferentes agentes económicos.

Ejemplo práctico

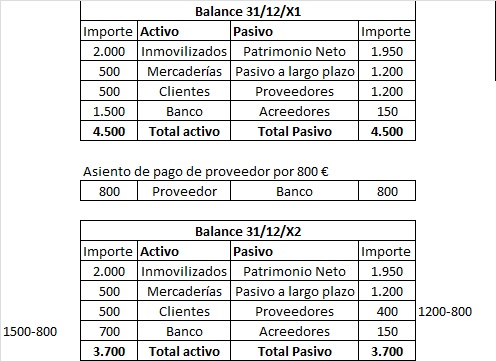

Imaginemos un ejemplo sencillo. La empresa parte de un balance a 31/12/X1. Este cumple los principios de la partida doble, el activo es igual al pasivo. Los derechos de cobro (inmovilizados, clientes y bancos) iguales a las obligaciones de pago (patrimonio neto, pasivos, acreedores y proveedores) o, dicho de otra manera, lo que tenemos igual a lo que debemos. El patrimonio neto nos lo debemos a nosotros mismos.

El asiento muestra como se contabiliza una operación consistente en el pago de 800 € a uno de nuestros proveedores.El banco en el balance está en el activo y el proveedor en el pasivo. Al anotarlos en el lado contrario, el banco al haber y el proveedor al debe, los estamos haciendo disminuir. En el nuevo balance aparecen los valores reducidos en 800 € en ambas partes, activo y pasivo.

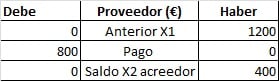

El liro mayor refleja los movimiento de una sola cuenta. Hemos utilizado el proveedor como ejemplo. Vemos que parte de un saldo, el del primer balance y tiene un movimiento al debe de 800 € por el pago. Su saldo final es acreedor (el haber sigue siendo mayor) por 400 euros. Esta sería la diferencia entre la suma de las columnas del debe y el haber.

Como vemos, es una forma eficaz de registrar las operaciones contables en una empresa o institución. Todo el proceso está relacionado y afecta a las masas patrimoniales de la empresa de la misma manera. Pero además, lo hace por partida doble, de ahí su nombre.

HACIENTOS CONTABLES

¿Qué es un asiento contable?

Consiste en las anotaciones realizadas con la finalidad de reflejar un hecho o una operación contable.

Un asiento es una anotación en el libro de contabilidad que refleja los movimientos económicos de una persona o institución. Se realiza cada vez que la empresa contabiliza una entrada relacionada con la actividad que realiza.

En el sistema de contabilidad departida doble, crear una entrada en un libro de diario implica dos apuntes (dos asientos) en dos cuentas distintas pero relacionadas entre sí: una en el debe y otra en el haber.

Tipos de asientos

Asientos por su fondo. Son registros que recogen al inicio de un ejercicio la situación económico-financiera de la empresa en dicho momento. Son el inverso de los asientos de cierre que se llevaron a cabo en el ejercicio anterior.

- Asientos de ajuste. Asientos de cierre del ejercicio, variación de existencias, amortizaciones, periodificaciones.

- Asientos de regularización. Al final del periodo se regularizan las cuentas de gastos e ingresos pasando a la cuenta “Resultado del ejercicio”.

- Asiento de cierre. Es el asiento que cierra todas las cuentas utilizadas durante el ejercicio. Es igual al asiento de apertura pero con el signo contrario en los saldos.

Crear asientos en Debitoor

¿Quieres llevar la gestión de tu negocio de forma simple y muy intuitiva? Comienza ahora con Debitoor, nuestro programa de facturación y contabilidad simple:

- Facturación profesional con diseño personalizado de tus documentos.

- Conciliación bancaria automática.

- Cuenta de resultados.

- Modelo 303 de IVA trimestral.

- Creación y documentación de gastos.

No hay comentarios.:

Publicar un comentario